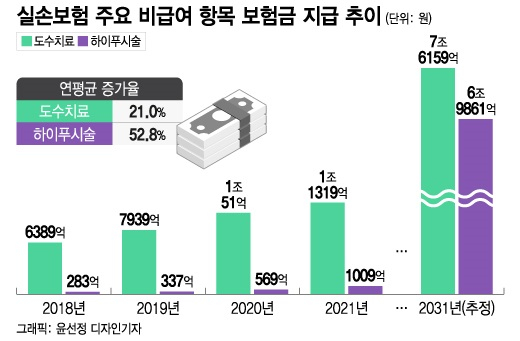

2013년 4월 이후 상품 15년마다 재가입해야 병원 이용 횟수가 적은 가입자는 전환 유리한다”지금 높은 보험료를 치르더라도 기존 실제 손해 보험을 유지해야 오랜 기간 보장하는 것을 유지한다고 생각합니다.”올해 보험료만 평균 8.9%인상되지만 부담이 커질 만한 것으로 갈아탈 것입니다.”기존의 실제 손해 보험을 유지하거나 아니면 제4세대 실제 손해 보험에 갈아타야 할지 고민이 깊어지고 있다. 전환할 경우 곧바로 내는 보험료를 낮출 수 있다는 점이 매혹적이지만 동시에 최장 100세 보장을 받을 수 있었던 기존의 혜택을 포기해야 한다는 우려가 얕볼 수 없다. 정부와 보험 업계가 올해 6월 말까지 기존 실손 가입자의 제4세대 실손 전환시에 1년간 보험료 50%를 할인하겠다고 유도하고 있지만 가입률은 여전히 한 자릿수에 그치는 것에는 이런 박자가 명확하게 교차하고 있기 때문이다.”보험은 옛날의 보험이 무조건 좋은 “라는 속설이 통용되는 점에서 소비자의 우려는 이해할 수 있다. 실제로 실손 가입자의 대부분에 맞는 이야기이기도 하다. 그러나 일부 가입자에게는 잘못된 말일지 모른다는 점에서 제4세대 실손 전환은 득실을 살펴볼 필요가 있다. 제2세대 실손 중에는 보장 기간이 15년까지 한정된 상품이 있기 때문이다. 즉 가입자가 기존 제품을 15년간 유지하면 그 후에는 변경 시점에서 판매되는 제4세대 또는 제5세대 실손으로 재가입해야 한다는 얘기다. 실제 손해 보험이 가입자 본인 부담금을 확대하는 방향으로 변경되어 왔다는 점을 감안하면 15년 후에 재가입해야 할 상품은 가입된 상품에 비해서 불리하게 설정될 가능성이 높다.일반적으로 제2세대 실손은 2009년 10월부터 2017년 4월까지 판매된 상품을 통칭한다. 재가입 주기가 적용된 보험은 2013년 4월 가입 상품 때문이다. 지난해 3월 기준으로 재가입 주기가 적용된 제2세대 실손 가입자 수는 전체 실손 가입자의 6.4%인 250만명 안팎에 이른다.보험 업계는 그들을 제4세대 전환 권장 대상자로 지목하고 있다. 특히 재가입 도달 관점에서 50대에 되는 가입자는 기존의 제2세대 실손을 유지하기보다 전환을 통해서 얻을 이득이 더 매력적이다. 일반적으로 의료비 지출은 50대 이후부터 본격적으로 높아지기 시작했지만, 그들은 몇년간 비싼 보험료를 지불해도 정작 이 연령대에 들어가면 자기 부담금이 더 높은 다른 상품에 재가입해야 하기 때문이다.평소 병원을 거의 찾지 않는 2013년 4월 이후 제2세대 실손 가입자라면 제4세대로의 전환을 고려할 가치가 있다. 올해 40세 남자 기준으로 제2세대 실손 보험료는 제4세대 대비 1년에 24만원이 높다. 산술적으로 5년간”이용하지 않는 보험”의 요금 120만원을 절약할 수 있다는 얘기다.다만, 제4세대 실손의 자기 부담금 비율(급여 20%, 비급여 30%)이 이전의 상품보다 비싼 연간 받는 보험금으로 다음해 보험료가 최대 300%할증되는 구조라는 점은 지적이다. 또 제4세대 실손도 재가입 주기가 5년에 설정된 이후 현재보다 불리한 조건으로 변경될 가능성이 있다는 점도 고려해야 한다. 현재 병원을 자주 찾아 제2세대 실손 가입자는 즉시 갈아타지 않는 편이 유리하다는 얘기다.실제 손해 보험 전환은 현재의 연령과 소득, 병원 이용 상황과 함께 향후 병원 이용 횟수 증가 여부, 어떤 병의 치료를 받드까지 고려해야 한다는 점에서 쉽지 않다. 업계 관계자는 “이것 저것 계산한 뒤 4세대로 전환한 것에 후회가 될 경우 전환 후 6개월 이내에 보험금 수령이 없을 경우 계약 전환을 철회하는 기존 상품에 돌아갈 수가 “이라고 설명했다.김정현 기자([email protected])원문 https://www.hankookilbo.com/News/Read/A2023010215460002957?did=NA

2세대 실손가입자 250만명…4세대로 바꿀지 “지금 비싼 보험료를 내더라도 기존 실손보험을 유지해야 오랫동안 보장된다니 유지하려고 합니다” “올해 보험료만 평균 8.9% 인상되는데 부담이 커질 것 같아 갈아탈 생각입니다” 기존 실손보험을 유지할지 아니면 4세대 실손보험으로 갈아탈지 고민이 깊어지고 있다. 전환할 경우 즉시 내는 보험료를 낮출 수 있다는 점이 매력적이지만 동시에 최장 1www.hankookilbo.com

2세대 실손가입자 250만명…4세대로 바꿀지 “지금 비싼 보험료를 내더라도 기존 실손보험을 유지해야 오랫동안 보장된다니 유지하려고 합니다” “올해 보험료만 평균 8.9% 인상되는데 부담이 커질 것 같아 갈아탈 생각입니다” 기존 실손보험을 유지할지 아니면 4세대 실손보험으로 갈아탈지 고민이 깊어지고 있다. 전환할 경우 즉시 내는 보험료를 낮출 수 있다는 점이 매력적이지만 동시에 최장 1www.hankookilbo.com

2세대 실손가입자 250만명…4세대로 바꿀지 “지금 비싼 보험료를 내더라도 기존 실손보험을 유지해야 오랫동안 보장된다니 유지하려고 합니다” “올해 보험료만 평균 8.9% 인상되는데 부담이 커질 것 같아 갈아탈 생각입니다” 기존 실손보험을 유지할지 아니면 4세대 실손보험으로 갈아탈지 고민이 깊어지고 있다. 전환할 경우 즉시 내는 보험료를 낮출 수 있다는 점이 매력적이지만 동시에 최장 1www.hankookilbo.com